パパ

パパえっこんなに自動車保険高いのって思わない?

ママ

ママ我が家が最初に契約した自動車保険の金額は11万円でした!

ちなみに、最初に契約した自動車保険の会社は「損保ジャパン日本興亜」です。

契約した当時は何も思わなかったのですが、後々見直してみるとビビりました。

子供の送り迎えや買い出しとかで、何かと便利だろってことで中古車を購入しましたが、なにせ初めて車買うし、何も分からなかったので販売店の方の勧めるままに自動車保険の契約をしたんですよ。

実際の契約書を無くしてしまったので、改めて契約しているHPで保険の見積もりをしてみました。

<損保ジャパン日本興亜の料金>

契約した時は、これぐらいが当たり前なのかな~って思ってたけど、出来れば安くしたいって思いますよね?

車って所有してるだけで、税金関係で色々お金かかりますし、、、

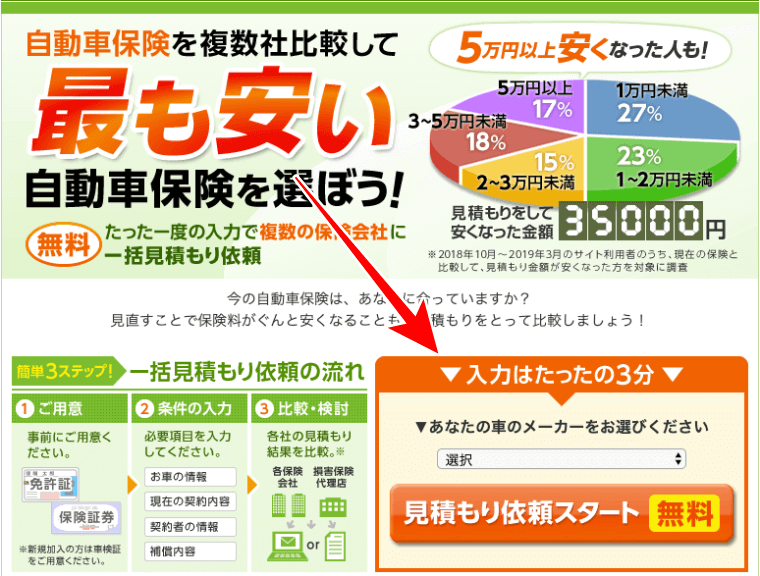

私が自動車保険の料金を安くするためにやったことは、自動車保険の一括見積りをして、新しい保険会社に契約しただけです。

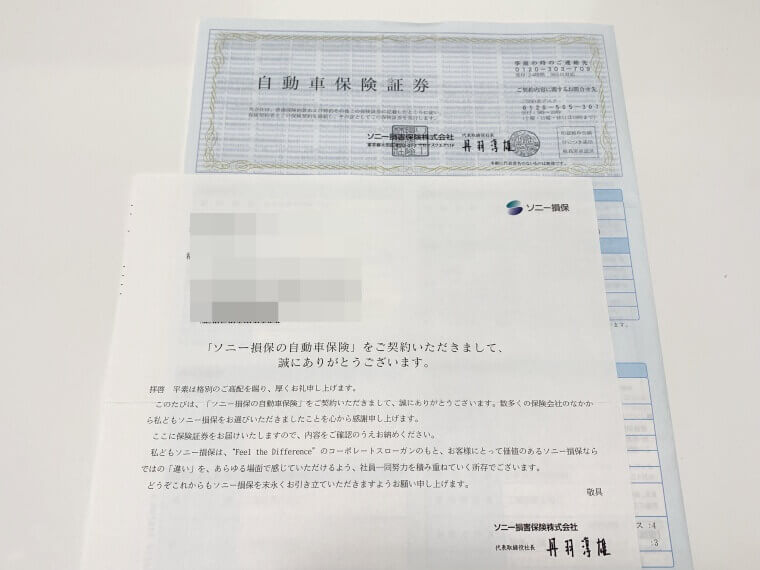

新しく加入したソニー損保の保険料金が赤が囲っているところです。

<ソニー損保の料金>

自動車保険を見直しただけで、7.5万円近くも安くなったんですよ!

年間7.5万円も節約できたら、色々できますよね。

前の保険会社で3年間契約したままだと、20万円近くの差があったと思うと恐ろしいですよね。

保険の契約内容によっても金額は変わると思いますが、一括見積もりはやってみる価値があります。

保険料を安くするために、やったことはホントに「![]() 一括見積もり」して自動車保険を見直しだけです。

一括見積もり」して自動車保険を見直しだけです。

安くなった分で、なんと家族4人で沖縄旅行に行ってしまった♪(←マネしちゃダメですw)

賢いあなたは旅行などに使ったりせず、子供のために貯金したり大切なものに使ってくださいね。

[st-mcbutton url=”http://www.rentracks.jp/adx/r.html?idx=0.10024.214352.263.396&dna=7296″ title=”一括見積り公式サイト” rel=”” fontawesome=”” target=”” color=”#fff” bgcolor=”#039BE5″ bgcolor_top=”#29B6F6″ bordercolor=”#4FC3F7″ borderwidth=”1″ borderradius=”5″ fontweight=”bold” fontsize=”120″ width=”90″ fontawesome_after=”fa-chevron-right” shadow=”#039BE5″ ref=”on” mcbox_bg=”#fafafa” mcbox_color=”” mcbox_title=”\5万円以上安くなることも/”]たったの3分でカンタン比較[/st-mcbutton]

自動車保険を見直したら約7.5万円安くなりました!

軽い気持ちで「![]() 一括見積もり」してみたことから、自動車保険の料金が7万円近くも安くなるって分かって、すごい嬉しかったの覚えていますw

一括見積もり」してみたことから、自動車保険の料金が7万円近くも安くなるって分かって、すごい嬉しかったの覚えていますw

お恥ずかしい話なんですが、車を購入する時に、無知な夫と私は何も調べずに販売店の方が勧める自動車保険をそのまま契約してしまいました。

カード請求が高いなって感じた時があって、詳細を見てみたら原因は自動車保険。

やっぱり高いよねって旦那さんと話していて、軽い気持ちで「一括見積もり」してみたことから、7万円近くも節約できると、その時にわかったんです!

翌年からはちゃんと貯金するってことで、我が家はテンション上がりすぎて、家族で沖縄旅行へ行ってしまいました(←マネしちゃダメです)

自分の必要な自動車保険を見直すだけで、7万円も変わるとは思ってなかったです。

お掃除ロボットのルンバなんかも買えちゃいますよ。(←私が欲しいだけw)

子供が2人いるので、これから色々もお金かかってきますし、自動車保険の見直しをして大正解でした。

次からは、一括見積りのやり方や保険の見直しポイントを簡単に説明していきますので、ぜひあなたも見直してみて下さい。

自動車保険を一括見積もりしただけ!

私が自動車保険の料金を安くするためにやったことは、一括見積りをして新しい自動車保険に入り直しただけです。

たったそれだけで年間7.5万円も安くすることができました!

プラスで月払いではなく、年払いにすることで、数千円安くすることもできますよ。

無知って怖いですよね・・・

一括見積り自体もすごく簡単で3分もあれば出来てしまいます。

一括見積もりの手順【すごく簡単です】

一括見積もりサイトにアクセスして、「あなたの車のメーカー」を選択して、「見積もり依頼スタート(無料)」をクリック

あとは、項目通りに選択していけばOKです。

<用意するもの>

免許証

保険証券(※新規加入の場合は、車検証)

自動車保険の見積もりは、たったの3分できます。

やって損はないと思いますので、ぜひお試しください。

[st-mcbutton url=”http://www.rentracks.jp/adx/r.html?idx=0.10024.214352.263.396&dna=7296″ title=”今すぐ申し込む” rel=”” fontawesome=”” target=”” color=”#fff” bgcolor=”#039BE5″ bgcolor_top=”#29B6F6″ bordercolor=”#4FC3F7″ borderwidth=”1″ borderradius=”5″ fontweight=”bold” fontsize=”120″ width=”90″ fontawesome_after=”fa-chevron-right” shadow=”#039BE5″ ref=”on” mcbox_bg=”#fafafa” mcbox_color=”” mcbox_title=”\5万円以上安くなることも/”]たったの3分でできる[/st-mcbutton]

自動車保険を見直すと料金が安くなるポイントは3つ!

[st-kaiwa1] 自動車保険を見直すポイントは、3つあります![/st-kaiwa1]

- 代理店型の保険で契約している

- 契約条件の見直し

- 車両保険の見直し

この3つを抑えることで、あなたの自動車保険の料金が安くなります。

代理店型の保険に加入している場合は見直すチャンス

「代理店型の保険」に加入している場合は、ネットで加入する「ダイレクト型保険」へ見直すだけ料金が安くなるチャンスです。

ネットで加入する「ダイレクト型保険」は、人件費や代理店などにかかるコストがかかってしまう「代理店型の保険」とは違いって、コストを削減できので、割安な保険料で提供されているんですよ。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”#E3F2FD” borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=””]

- ソニー損保

- SBI損害保険

- イーデザイン損害保険

- チューリッヒ自動車保険

- アクサダイレクト

- セゾン自動車火災保険

[/st-mybox]

下記のような有名ところの保険会社で、自動車保険に加入しているなら、見直しのチャンスです!

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”#E3F2FD” borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=””]

- 損保ジャパン日本興亜

- 東京海上日動火災保険

- 三井住友海上保険

- AIG損害保険

- あいおいニッセイ同和損害保険

- 朝日火災海上保険

- 共栄火災海上保険

[/st-mybox]

契約条件を見直すと料金が安くなるチャンス

「運転者条件」と「年齢条件」を見直すことで、料金を安くなる場合があります。

[st-cmemo fontawesome=”fa-lightbulb-o” iconcolor=”#FFA726″ bgcolor=”#FFF3E0″ color=”#000000″ iconsize=””]運転者条件の見直し[/st-cmemo]

本当に運転する人にだけに最適化することで、料金が変わります。

保険加入するときには、パパもママもおじいちゃんも運転するからと、運転する人の幅広めに契約していることがあります。

ただ、実際に車に乗ってみたら、運転するのは旦那だけだった場合などは、見直すだけ安くなります。

[st-cmemo fontawesome=”fa-lightbulb-o” iconcolor=”#FFA726″ bgcolor=”#FFF3E0″ color=”#000000″ iconsize=””]年齢条件の見直し[/st-cmemo]

実際に運転する人の年齢に保険を最適化すると料金が安くなります。

26歳以上しか運転しませんとか、30歳以上しか運転しませんなど、実際の契約したときからでは年齢が変わっているはずです。

これを適切なものに見直すだけ、料金が結構変わってきます。

ぜひ見直してみてください。

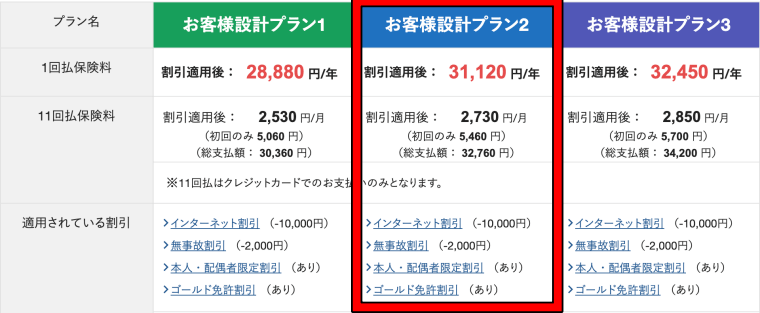

「車両保険」を見直すと料金が安くなるチャンス

上の保険と下の保険はまったく同じ内容で、ただ車両保険を「付けている」か「付けていないか」の違いです。

車両保険に入るか入らないかで、画像の通りここまで保険料金が結構変わってきます。

差額が17,490円ですよ!

結構な金額の差ですよね(←家族4人で焼き肉行ってもお釣りが来ますよw)

下記の3つのポイントに当てはまる人は、車両保険に入らなくてもOKだと思います。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#BDBDBD” bgcolor=”#E1F5FE” borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

<車両保険の判断ポイント>

- 貯金が十分にある

- 中古車や購入してから年数が経っている車

- 週末ぐらいしか車に乗らない

[/st-mybox]

上記の3つのポイントに当てはまる人は、私は車両保険は不要だと思っています。

損することの方が多いんじゃないかと思って、我家は実際に車両保険を付けませんでした。

凹んでしまったぐらいの軽い事故の場合で車両保険を使ってしまうと、等級が下がって3年間契約している保険代金が高くなることが多いので、貯金から払えばいいと判断。

大きな事故の場合だったとしても、時価の車両分の保険代しか出ないので、修理代や次の車の購入代金の全てをまかなえるわけじゃないし、中古車の我家にはいらないかなってことで付けませんでした。

自動車保険の料金を安くするためには、実際に車に乗ってみて、定期的に必要な保険内容を見直すことがホントに大事です。

[st-mcbutton url=”http://www.rentracks.jp/adx/r.html?idx=0.10024.214352.263.396&dna=7296″ title=”今すぐ申し込む” rel=”” fontawesome=”” target=”” color=”#fff” bgcolor=”#039BE5″ bgcolor_top=”#29B6F6″ bordercolor=”#4FC3F7″ borderwidth=”1″ borderradius=”5″ fontweight=”bold” fontsize=”120″ width=”90″ fontawesome_after=”fa-chevron-right” shadow=”#039BE5″ ref=”on” mcbox_bg=”#fafafa” mcbox_color=”” mcbox_title=”\5万円以上安くなることも/”]たったの3分でできる[/st-mcbutton]

ダイレクト型の自動車保険のサービスは良くないのか?

料金が安いってことは、「サービスは良くないんじゃないか」って思ってしまいますよね?

でも、上の画像のネットで契約できるダイレクト型の保険会社一覧を見てもらってもわかるように、大手の保険会社になるので安心して大丈夫です。

ダイレクト型の保険会社は、営業コスト(人件費や店舗など代金)を削減している分を契約者に還元しているので、安い料金で保険が提供されています。

もう1つの特徴としては、保険料は走る分だけという年間の走行距離に応じて、保険料が変わる仕組みが適応されているところが多いです。

週末に買い物ぐらいしか乗らない方には、本当に見直すべき保険です。

無料で自動車保険の一括見積りをやってみる

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#BDBDBD” bgcolor=”#E1F5FE” borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

<ダイレクト型保険が安い理由>

- ネット契約にすることで、人件費や店舗などのコスト削減

- 本当に必要な分だけの保険をかけることができるため

[/st-mybox]

いざ事故をしたときは大丈夫なのか?

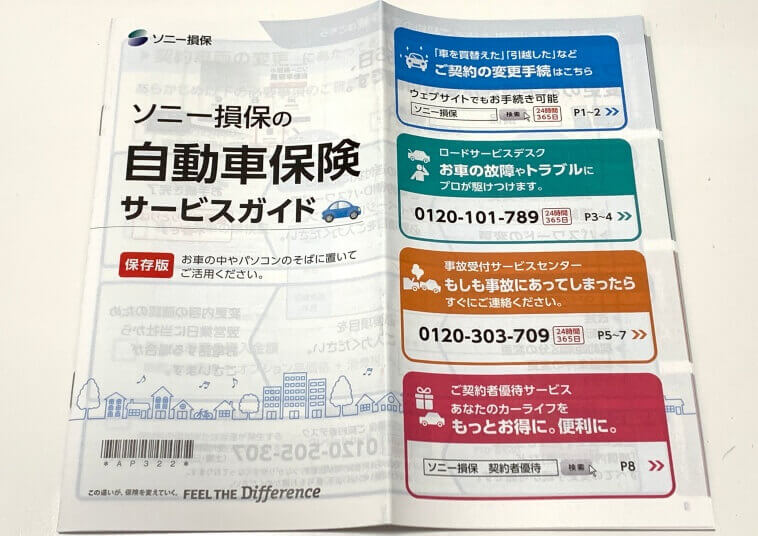

ソニー損保でいうと、画像のようなサービスガイドがあります。

事故時の対応として3つの特徴があります。

[st-marumozi-big fontawesome=”” bgcolor=”#FFB74D” color=”#fff” radius=”30″ margin=”0 10px 10px 0″]頼れる事故解決サービス[/st-marumozi-big]

24時間・年中無休の事故受付!

事故の相手とも直接お話してくれます。専任の担当者が最後までしっかりとサポート!

[st-marumozi-big fontawesome=”” bgcolor=”#FFB74D” color=”#fff” radius=”30″ margin=”0 10px 10px 0″]セコム事故現場かけつけサービス[/st-marumozi-big]

事故直後、連絡するとセコムの緊急対処員がかけつけてくれます。

事故現場や事故車両をカメラで撮影して、ソニー損保とも連携するなどサポートしてくれます。[/ti]

[st-marumozi-big fontawesome=”” bgcolor=”#FFB74D” color=”#fff” radius=”30″ margin=”0 10px 10px 0″]充実のロードサービス[/st-marumozi-big]

ロードサービスは無料付帯。

パンクやバッテリー上がりの応急処置はもちろん、充実のサービスがあります。契約者が動かなくなった場合は、交通費や宿泊費までサポートされます。(※サービス利用には契約条件アリ)

事故をしたときは、ただでさえ不安で仕方ないのに、ここまでアフターフォローがあると思うと、安心できますよね。

我家は、一括見積もりをして旦那さんと相談して契約した保険会社は、ソニー損保にしました。

ゴールド免許割引や無事故割引など色んな割引が適用されて、約7.5万円ほど安くなって大満足です。

最初に契約した保険とこれだけ保険代金の差が出るのは、驚きですよね。

[st-mcbutton url=”http://www.rentracks.jp/adx/r.html?idx=0.10024.214352.263.396&dna=7296″ title=”今すぐ申し込む” rel=”” fontawesome=”” target=”” color=”#fff” bgcolor=”#039BE5″ bgcolor_top=”#29B6F6″ bordercolor=”#4FC3F7″ borderwidth=”1″ borderradius=”5″ fontweight=”bold” fontsize=”120″ width=”90″ fontawesome_after=”fa-chevron-right” shadow=”#039BE5″ ref=”on” mcbox_bg=”#fafafa” mcbox_color=”” mcbox_title=”\5万円以上安くなることも/”]たったの3分でできる[/st-mcbutton]

自動車保険の見直しで悩むところ

[st-kaiwa1] 自動車保険って、いつでも乗り換えていいの?[/st-kaiwa1]

[st-kaiwa2]パパが思うに乗り換えに最適なタイミングは、2パターンあるかな[/st-kaiwa2]

それでは、2つのパターンを紹介していきます。

[st-minihukidashi fontawesome=”” fontsize=”” fontweight=”” bgcolor=”#FFB74D” color=”#fff” margin=”0 0 20px 0″]パターン① 満期日まで残り2〜3ヶ月[/st-minihukidashi]

今入っている保険の満期日が残り2〜3ヶ月程度なのであれば、満期日に合わせて自動車保険を乗り換えるのがベストです。

契約期間中に事故がなければ、等級が上がって契約することになるので、よりお得な条件で契約することができます。

[st-minihukidashi fontawesome=”” fontsize=”” fontweight=”” bgcolor=”#FFB74D” color=”#fff” margin=”0 0 20px 0″]パターン② 満期日が半年以上先[/st-minihukidashi]

満期日まで半年以上先の場合、途中解約を検討しても良いと思います。

月額なら翌月から止めれることができるし、年払いでも解約返戻金として満額ではないですが返金されます。

詳しくは契約している自動車保険の会社に問い合わせてみてください。

[st-mybox title=”注意ポイント” fontawesome=”fa-exclamation-circle” color=”#ef5350″ bordercolor=”#ef9a9a” bgcolor=”#ffebee” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

満期日を迎えずに、保険を切り替えると現在の等級がそのまま次の保険でも等級が引き継がれます。

[/st-mybox]

ちなみに我家の場合は、満期日まで8ヶ月以上あったので、途中解約して乗り換えました(^O^)/

自動車保険の見直しについてのまとめ

[st-kaiwa2] 自動車保険の見直しして、本当に良かったよね[/st-kaiwa2]

[st-kaiwa1] うんうん、本当に良かった。沖縄にも行けたし笑[/st-kaiwa1]

最後に自動車保険の見直しについて、まとめておきます。

我家が自動車保険の料金を大幅に安くすることができたのは、下記の通りです。

[st-mybox title=”メモ” fontawesome=”fa-file-text-o” color=”#727272″ bordercolor=”#ff0000″ bgcolor=”#FAFAFA” borderwidth=”0″ borderradius=”5″ titleweight=”bold” title_bordercolor=”#757575″ fontsize=”” myclass=”st-mybox-class st-title-under” margin=”25px 0 25px 0″]

一括見積りをしてみる(3分)

保険会社を決める

新しい保険に入り直す

[/st-mybox]

たったコレだけです(*´∀`*)

意外と自分の保険料金が高いとか気づいていない人って、多いのでもったいないです。

自動車保険を見直すポイントは、下記の3つです。

[st-cmemo fontawesome=”fa-lightbulb-o” iconcolor=”#FFA726″ bgcolor=”#FFF3E0″ color=”#000000″ iconsize=””]

- 代理店型の保険で契約している

- 契約条件の見直し

- 車両保険の見直し

[/st-cmemo]

この3つに注目して自動車保険を見直すだけでOKです。

今まで我家の自動車保険が高いということを知らずに過ごしてきた私ですが、

大きな節約をすることができたのは、軽い気持ちから一括見積もりをしてみたことから始まりました。

今まで自動車保険を見直したことがないなら、ぜひオススメしたいです。

[st-mcbutton url=”http://www.rentracks.jp/adx/r.html?idx=0.10024.214352.263.396&dna=7296″ title=”今すぐ申し込む” rel=”” fontawesome=”” target=”” color=”#fff” bgcolor=”#039BE5″ bgcolor_top=”#29B6F6″ bordercolor=”#4FC3F7″ borderwidth=”1″ borderradius=”5″ fontweight=”bold” fontsize=”120″ width=”90″ fontawesome_after=”fa-chevron-right” shadow=”#039BE5″ ref=”on” mcbox_bg=”#fafafa” mcbox_color=”” mcbox_title=”\5万円以上安くなることも/”]利用者数400万人越え[/st-mcbutton]

コメント